Товар был успешно добавлен в вашу корзину.

18 сентября 2025

Как заполнить декларацию УСН 6%

Предприниматель на УСН «доходы 6%» живёт по простому правилу: получил деньги — заплати налог. Но раз в год нужно пройти обязательный ритуал — сдать декларацию. И вот тут даже у опытных бизнесменов начинаются вопросы: какую форму использовать, какие листы заполнять, куда нести бумаги, что будет, если забыть.

В этой статье разберём всё на пальцах: от формы декларации по УСН для ИП до штрафов за несдачу. Для начала — короткая шпаргалка.

| Для кого | Срок сдачи | Куда подавать | Как подавать | Что заполнять | Если пропустить |

| Компания | до 27 марта следующего года | в ИФНС по юридическому адресу компании | бумажно или онлайн через оператора ЭДО | титульный лист + разделы 1.1 и 2.1.1; если был торговый сбор — ещё 2.1.2 | штраф: 5% от суммы налога за каждый месяц просрочки, но не меньше 1000 ₽ и не больше 30% |

| ИП | до 25 апреля следующего года | в ИФНС по месту регистрации | титульный лист + разделы 1.1 и 2.1.1; при торговом сборе — ещё 2.1.2 |

| Онлайн-бухгалтерия для ИП на УСН. Сама заполняет КУДиР и декларацию по УСН 6%, напоминает о налогах и авансах, делает сверку с ЕНС и детализацию расчётов. ФНС будет не к чему придраться.

|

По какой форме сдавать декларацию по УСН 6%

Декларация по УСН для ИП за 2025 год подаётся по форме, утверждённой Приказом ФНС № ЕД-7-3/813@ от 02.10.2024. Скачать форму для заполнения вручную можно на сайте ФНС по этой ссылке.

Какие листы декларации сдавать

Декларация по УСН выглядит внушительно: 11 страниц, титульный лист и 7 разделов. Но сдавать «полный комплект» не нужно. Каждый предприниматель включает только то, что относится к его ситуации. В случае, когда вы сдаёте декларацию по УСН 6 за 2025 год, вам нужны:

- титульный лист — обязателен всегда. Тут данные о вас и самой декларации;

- раздел 1.1 — сводка по налоговым платежам;

- раздел 2.1.1 — главный рабочий блок: доходы, страховые взносы, пособия, работники, итоговый налог и авансы. Если у вас есть сотрудники, налог можно сократить максимум наполовину. Если работаете один — уменьшить до нуля;

- раздел 2.1.2 нужен только бизнесу в Москве: для тех, кто платит торговый сбор.

Остальные разделы включают только при особых условиях:

- раздел 3 — для тех, кто получает целевое финансирование;

- раздел 4 — для предпринимателей на новых территориях, где можно уменьшить налог на расходы на онлайн-кассу.

Куда сдавать декларацию

У компаний и ИП разные правила.

- ООО и другие юрлица (вместе с филиалами) сдают форму КНД 1152017 и перечисляют налог туда, где стоит на учёте головной офис или компания зарегистрирована формально— по месту юридического адреса. Нвпример, у ООО «Ромашка» главный офис в Москве, а филиал в Туле. Декларация всё равно уходит в московскую ИФНС.

- ИП отчитываются в налоговую по адресу своей регистрации, то есть месту жительства. Например, предприниматель прописан в Нижнем Новгороде, значит декларацию сдаёт в нижегородскую инспекцию, даже если магазин у него в Казани.

Как и когда сдавать декларацию

Как сдавать. Если у вас нет сотрудников или работает небольшая команда, декларацию можно:

- принести лично в налоговую;

- отправить заказным письмом по почте;

- подать через оператора ТКС.

Но если работников больше 100, выбора нет — отчётность только в электронном виде.

Когда сдавать. Декларация по УСН сдаётся раз в год:

- организациями — до 25 марта. То есть декларацию за 2025 год нужно сдать до 25 марта 2026 года.

- ИП — до 25 апреля. То есть декларацию УСН 6 за 2025 год ИП сдаёт до 25 апреля 2026 года.

Налог и авансовые платежи перечисляют на ЕНС в строго установленные сроки.

| Плательщик | Срок сдачи | Уведомление на аванс | Оплата авансов | Оплата налога за год |

| ООО | до 25 марта | до 25 апреля, 25 июля, 25 октября | 28 апреля, 28 июля, 28 октября | до 28 марта |

| ИП | до 25 апреля | те же сроки — 25 апреля, 25 июля, 25 октября | 28 апреля, 28 июля, 28 октября | до 28 апреля |

| Автоматически заполняйте электронную КУДиР и декларацию по УСН данными с кассы и банковских выписок — с приложением «Книга учёта» Эвотора. Сервис поможет правильно вести и сдавать отчетность, чтобы сберечь ИП от штрафов.

|

Как заполнить декларацию вручную

Рассмотрим, как заполнить декларацию УСН 6% на примере предпринимателя без сотрудников, выбравшего налоговый режим УСН «Доходы». Для начала ИП нужно заполнить титульный лист. Его можно заполнить прямо на компьютере или распечатать и заполнить вручную синей ручкой. Титульный лист и каждый раздел декларации нужно распечатать на отдельном листе — печатать с двух сторон листа нельзя.

Рассмотрим, как это происходит на примере декларации за 2024 год:

Заполняем титульный лист

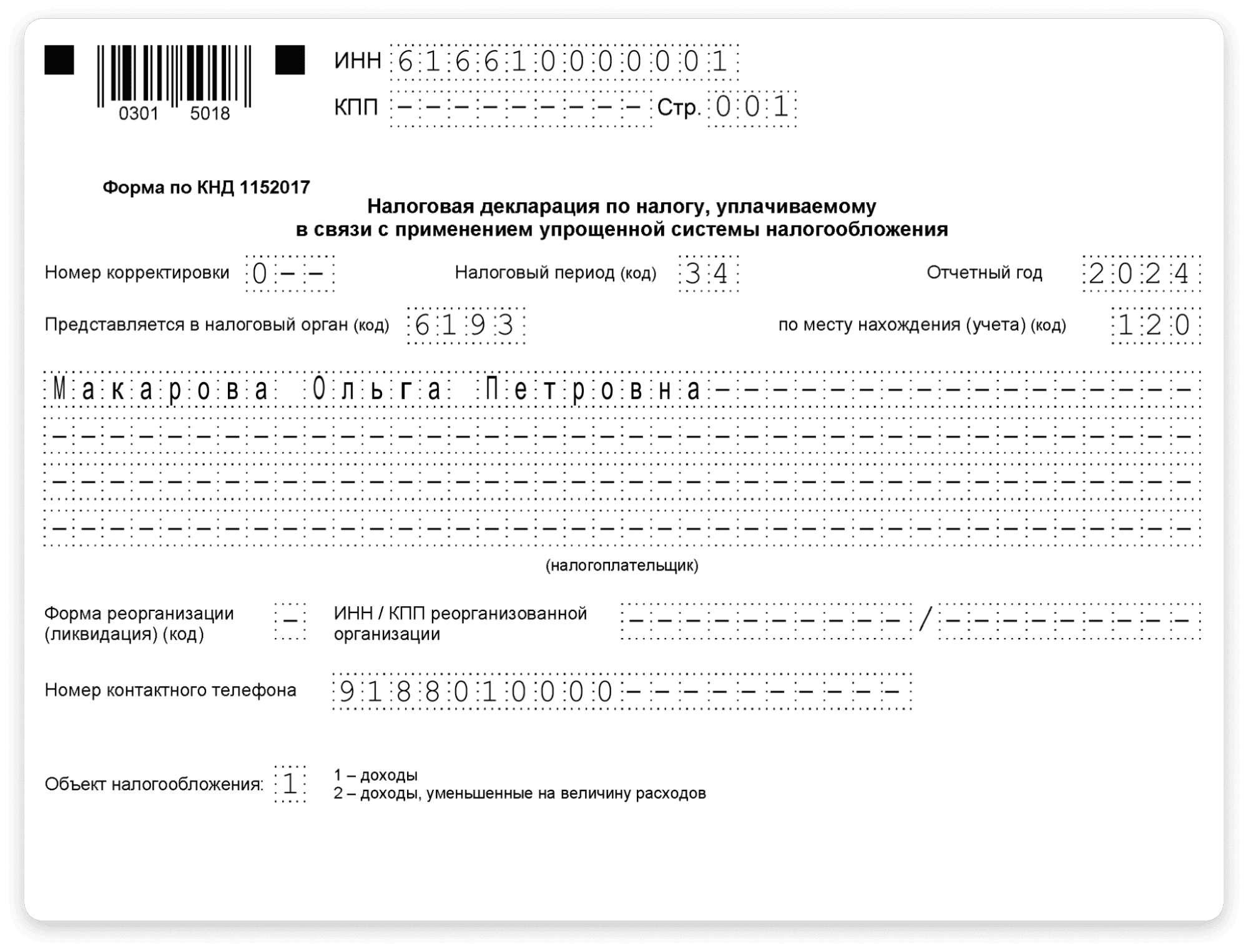

1. Указываем ИНН.

2. Поле с КПП оставляем пустым, так как у ИП нет КПП

3.Номер корректировки — 0, если декларация подаётся первый раз.

4. Код годового отчета — 34.

5. Код по месту нахождения — 120, это место жительства ИП.

6. Отчетный год — 2025.

7. Представляется в налоговый орган — код той ФНС, в которую подается. Мы представим, что подаем декларацию в Межрайонную инспекцию Федеральной налоговой службы № 23 по Ростовской области, её код — 6193, его и вписываем в образец заполнения декларации УСН 6%. Код вашей инспекции можно узнать на сайте налоговой.

8. Полное ФИО предпринимателя.

9. Форма реорганизации, ИНН/КПП — прочерки

10. Номер контактного телефона — начиная с кода

11. Объект налогообложения — 1, доходы.

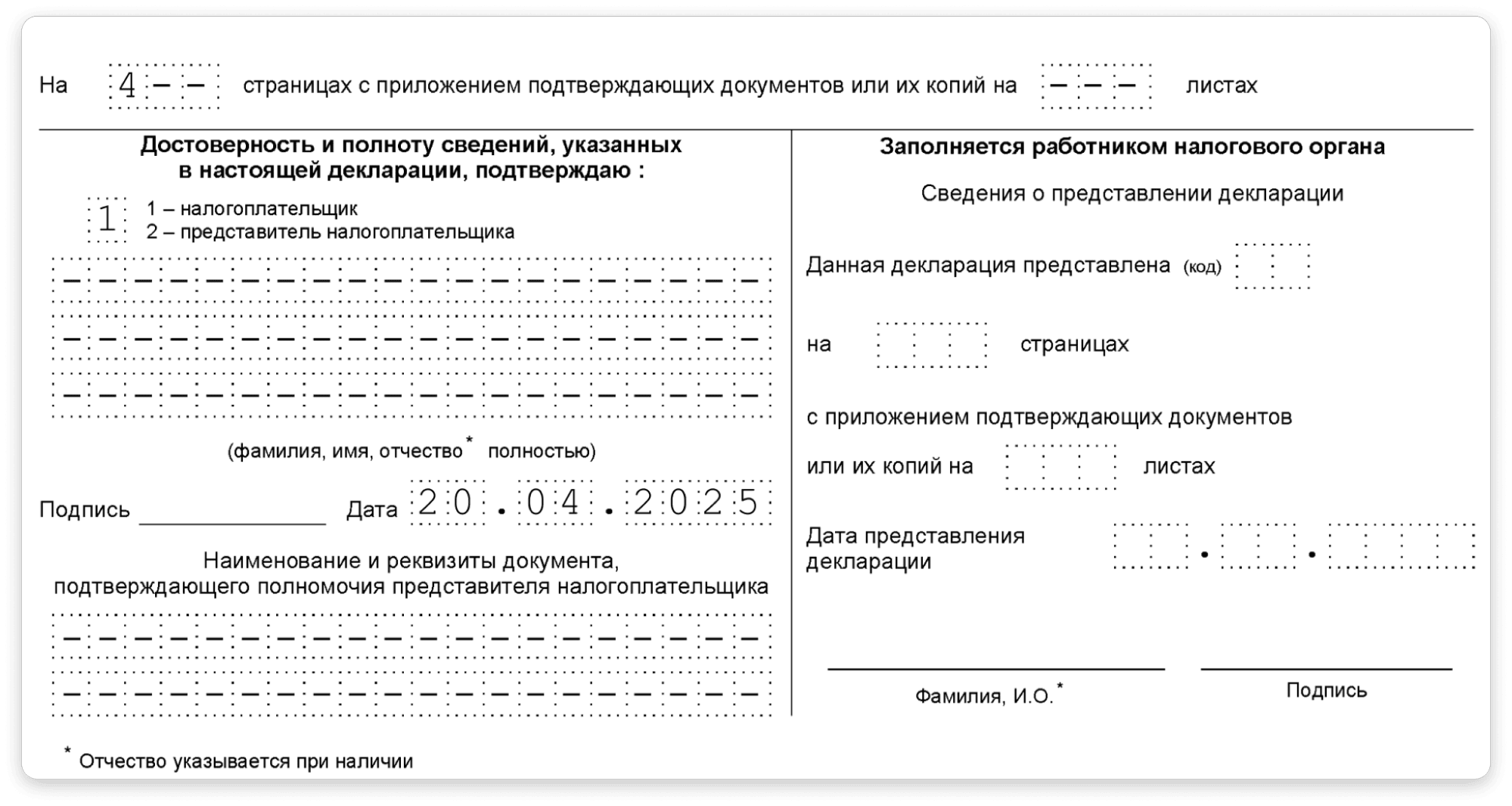

12. Количество страниц — в нашем случае их будет 4, приложения — прочерки.

13. Достоверность сведений — указываем 1, так как будем подавать декларацию сами.

14. Дата — день подачи декларации.

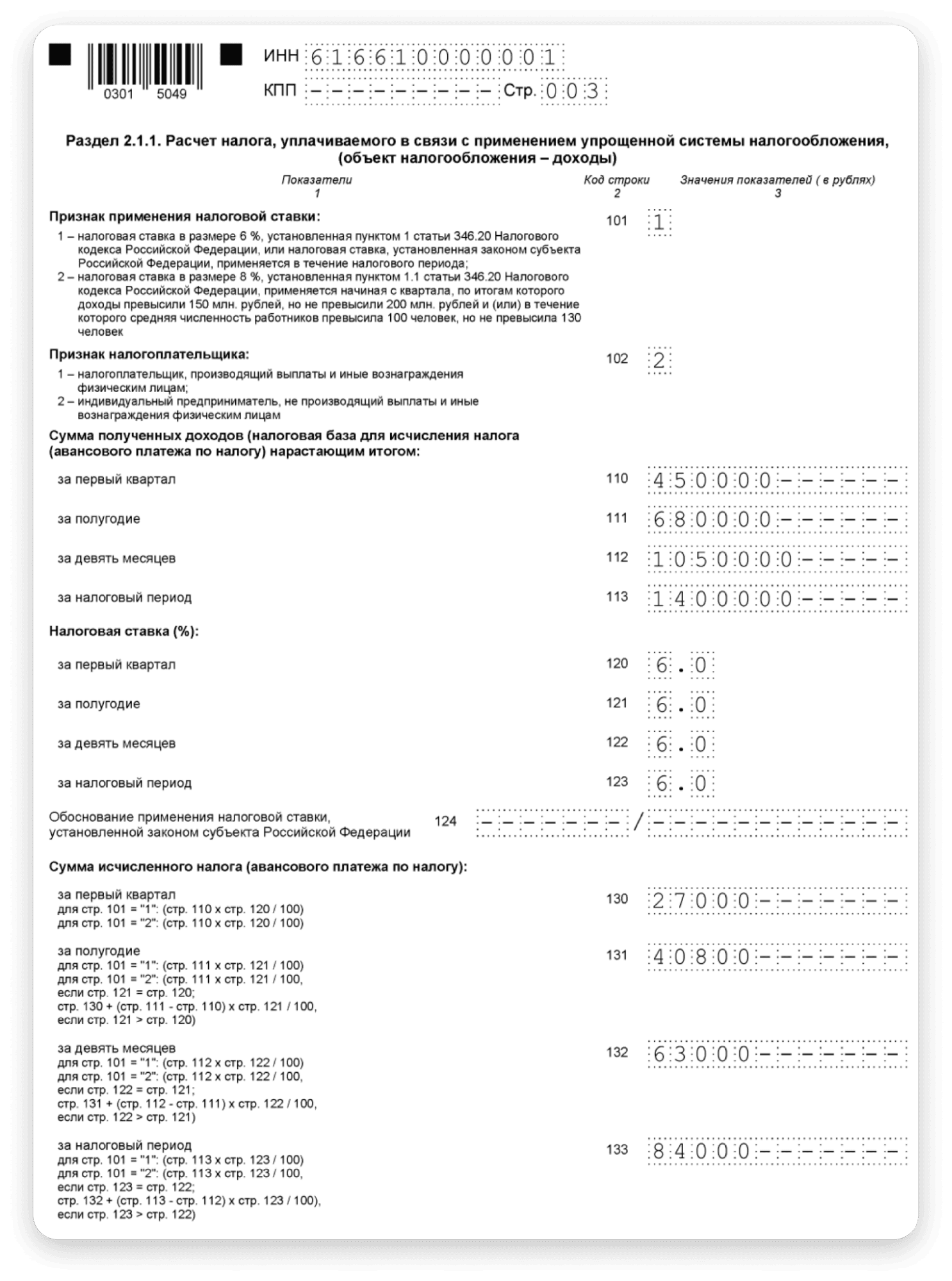

Заполняем раздел про налоги

Представим, что в 2024 году наш предприниматель заработал:

- за 1 квартал — 450 000 ₽;

- за полугодие — 680 000 ₽;

- за 9 месяцев — 1 050 000 ₽;

- за год — 1 400 000 ₽.

Ставка 6% даёт такие суммы налога:

- 1 квартал — 27 000 ₽;

- полугодие — 40 800 ₽;

- 9 месяцев — 63 000 ₽;

- за год — 84 000 ₽.

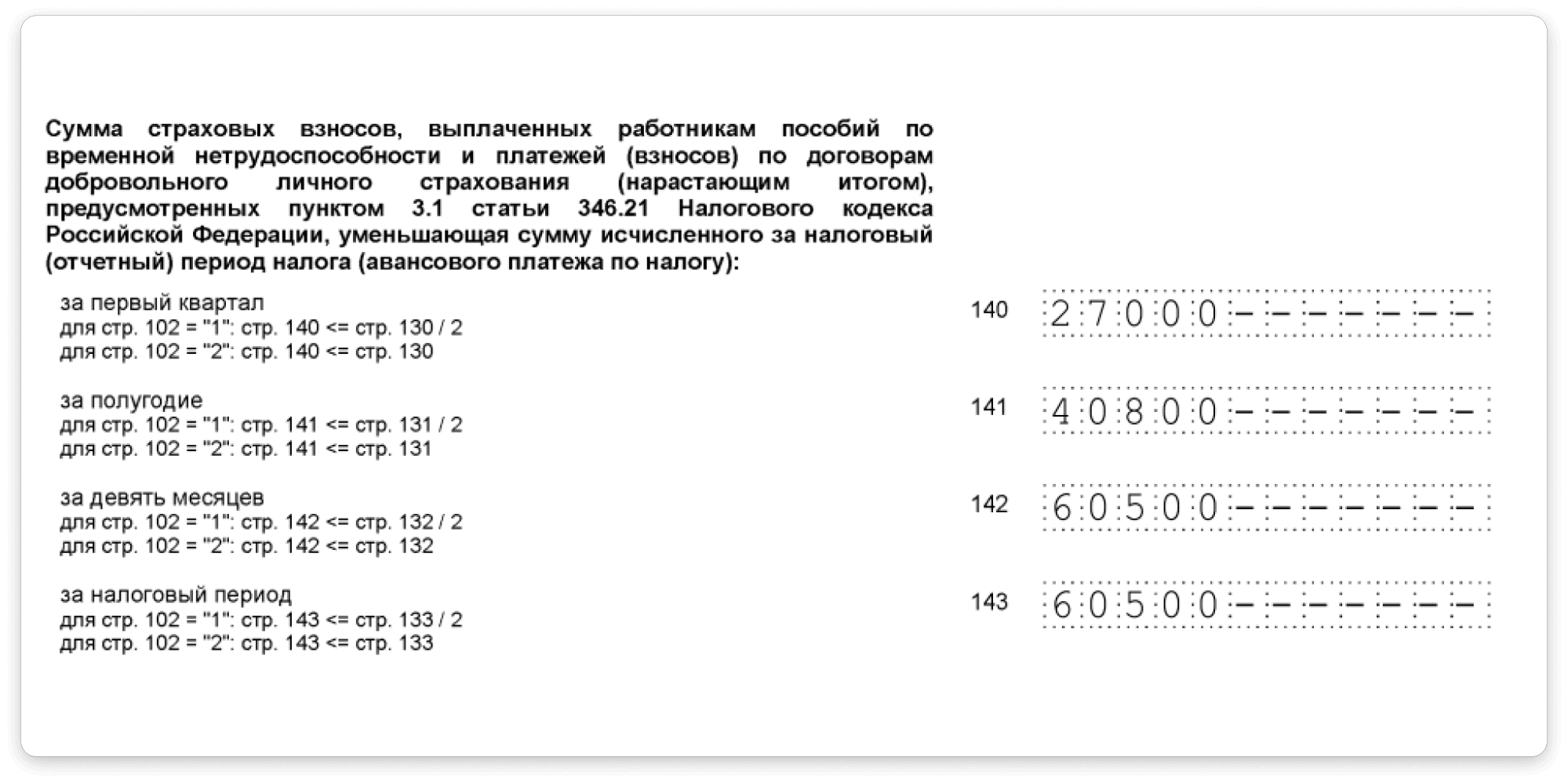

Эти расчёты отражаются в разделе 2.1.1 декларации. По действующим правилам авансы и единый налог можно уменьшать на страховые взносы, даже если они ещё не оплачены. За 2024 год наш предприниматель учёл и обязательные взносы — 49 500 ₽, и дополнительный 1% с суммы свыше 300 000 ₽: 11 000 ₽ (с дохода в 1 100 000 ₽).

В итоге распределение получилось таким:

- 1 квартал — налог перекрыт взносами, платить не нужно (27 000 ₽ в зачет);

- полугодие — к уплате остаётся 40 800 ₽;

- 9 месяцев — налог снижен до 60 500 ₽;

- по итогам года — всё те же 60 500 ₽.

Заполняем раздел 2.1.1:

- Признак налоговой ставки — 1.

- Признак налогоплательщика — 2.

- Суммы доходов — из разбивки выше.

- Налоговые ставки — в каждом квартале 6.0

- Ставка субъекта — прочерки.

- Суммы исчисленного налога — из разбивки выше.

- Суммы страховых взносов — тоже из расчётов выше.

Как наш ИП заплатил авансы и налог:

- 28 апреля 2024 года — ничего не перечислил: налог 27 000 ₽ полностью перекрыли взносы;

- 28 июля 2024 года — снова к оплате 0 ₽: сумма 40 800 ₽ тоже ушла в зачёт страховых.

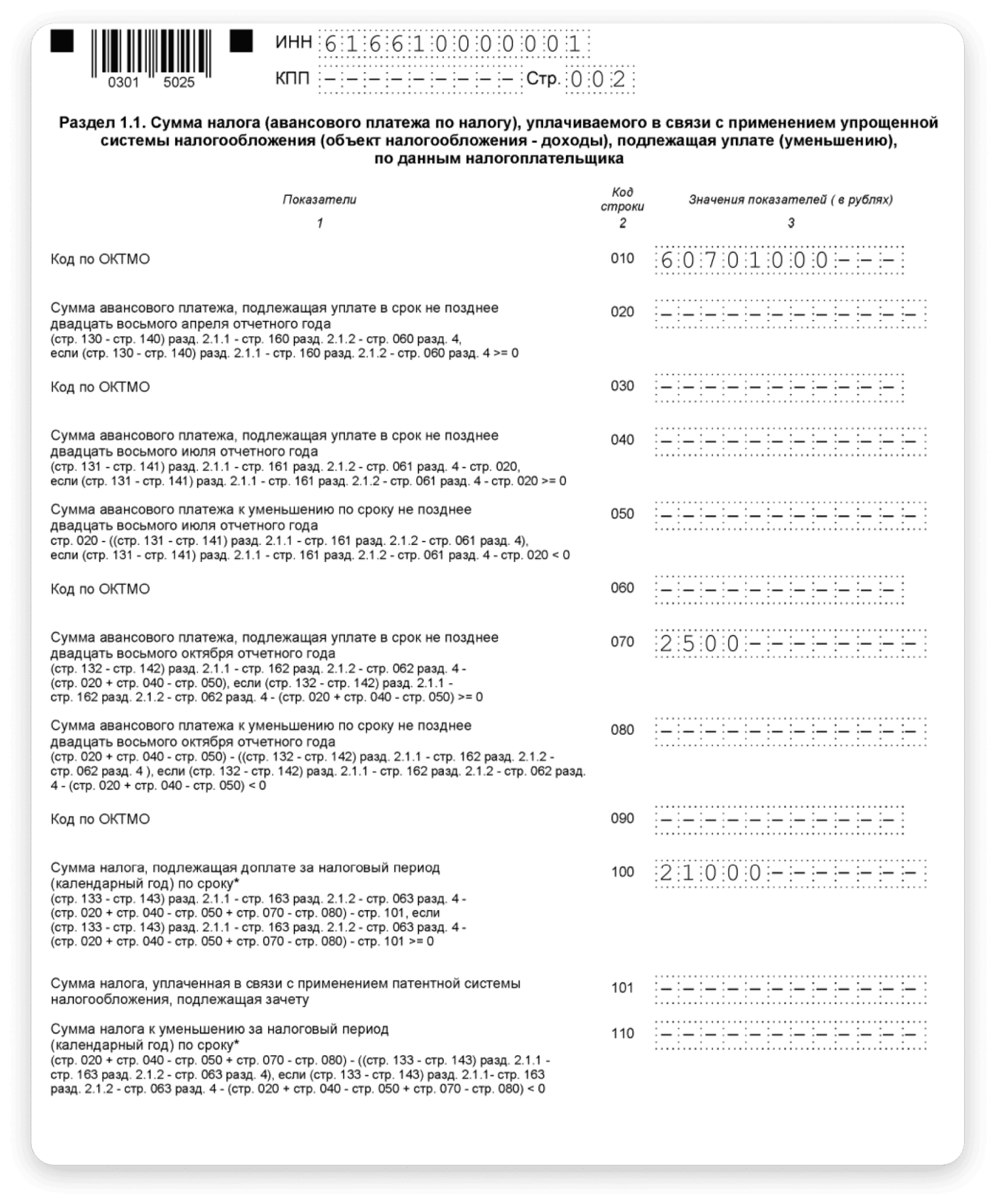

- 28 октября 2024 года — появляется первый платёж: 2500 ₽ (из 63 000 ₽ налога учтено 60 500 ₽ взносами).

- 28 апреля 2025 года — итоговый налог за год: 21 000 ₽ (из 84 000 ₽ минус 60 500 ₽ взносов и 2 500 ₽, уже оплаченные осенью).

Финальный результат фиксируется в разделе 1.1 декларации, здесь заполняем:

- Код ОКТМО.

- Сумму аванса, которую заплатили — в нашем случае это поле к 28 октября.

- Сумму налога, подлежащую доплате по итогу.

- В остальных полях ставим прочерки (кроме ИНН и таблицы)

| «Книга учёта» Эвотора берёт налоговый учёт и отчётность на себя. Сервис сам заполнит вашу КУДиР и декларацию по УСН данными с кассы и банковских выписок, рассчитает авансовые платежи и напомнит про уплату налогов.

|

Как заполнить декларацию в приложении КУДиР

Чтобы не заполнять декларацию вручную и не допускать ошибок в суммах налога, можно использовать приложение «Книга учёта» Эвотора. Сервис автоматически собирает все данные с кассы в электронную КУДиР, которую должны вести все предприниматели на УСН. Предприниматели с «Книгой учёта» спокойны, потому что из КУДиР всегда заполнена 100% актуальными данными с кассы по наличным и безналичным платежам. Если вдруг нагрянет проверка из ФНС, КУДиР будет к ней готова.

А ещё когда нужно, приложение самостоятельно рассчитывает сумму налога, заполняет и подаёт декларацию. Рассказываем, как заполнять декларацию УСН 6% ИП с помощью приложения «Книга учёта» .

Перед подачей заявления получите ЭЦП, подготовьте рабочее место для работы с ЭЦП и зарегистрируйте анкету.

Выпустить электронную цифровую подпись (ЭЦП) в ФНС

Представим, что у вас уже установлены КриптоПро CSP 5.0, плагин КриптоПро и сертификат.

Шаг 1. Создание декларации

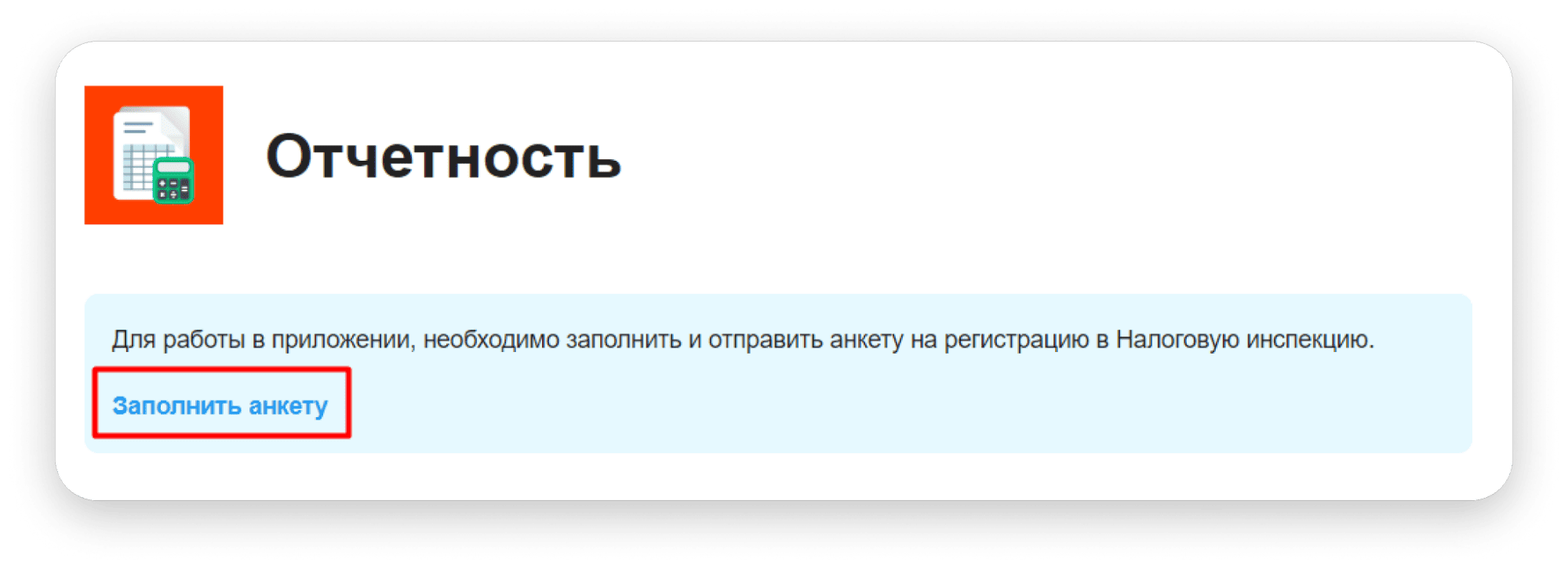

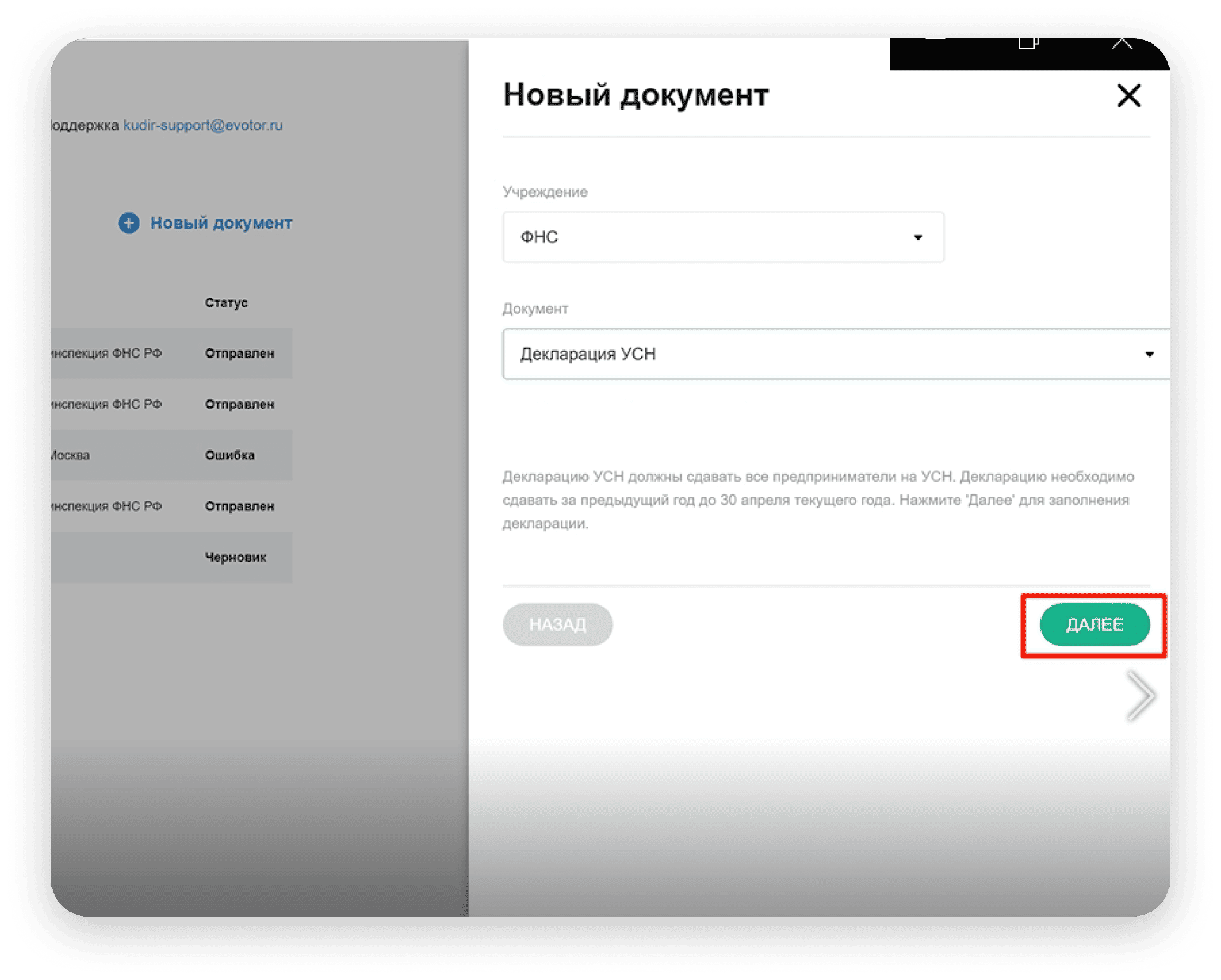

Заходим в раздел отчётность и нажимаем «Заполнить анкету», справа откроется боковая панель.

1. Выбор сертификата. Укажите ЭЦП, которой будете подписывать документы. Если в списке пусто — проверьте настройки рабочего места. После выбора появятся данные из сертификата.

2. Отделение ИФНС. Укажите налоговую инспекцию, куда пойдут документы, и нажмите «Зарегистрироваться».

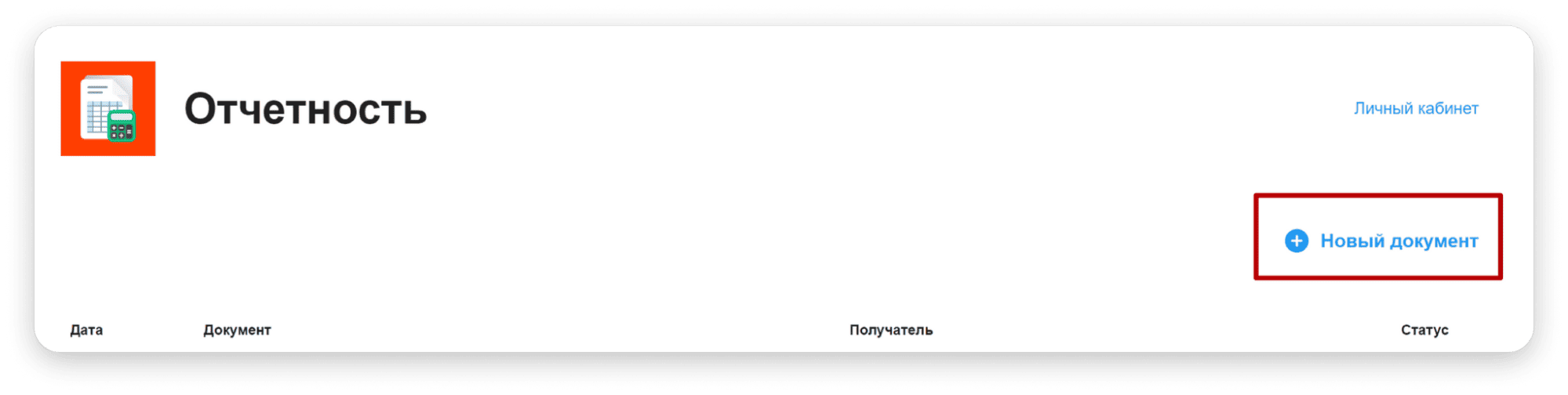

3. В личном кабинете Эвотор откройте «Мои приложения» → «КУДиР» → «Открыть КУДиР».

4. Дальше перейдите на вкладку «Отчётность» → «Открыть отчётность» и нажмите кнопку «Новый документ».

5. В поле «Документ» выберите декларацию по УСН и кликните «Далее» — после этого автоматически запустится мастер заполнения.

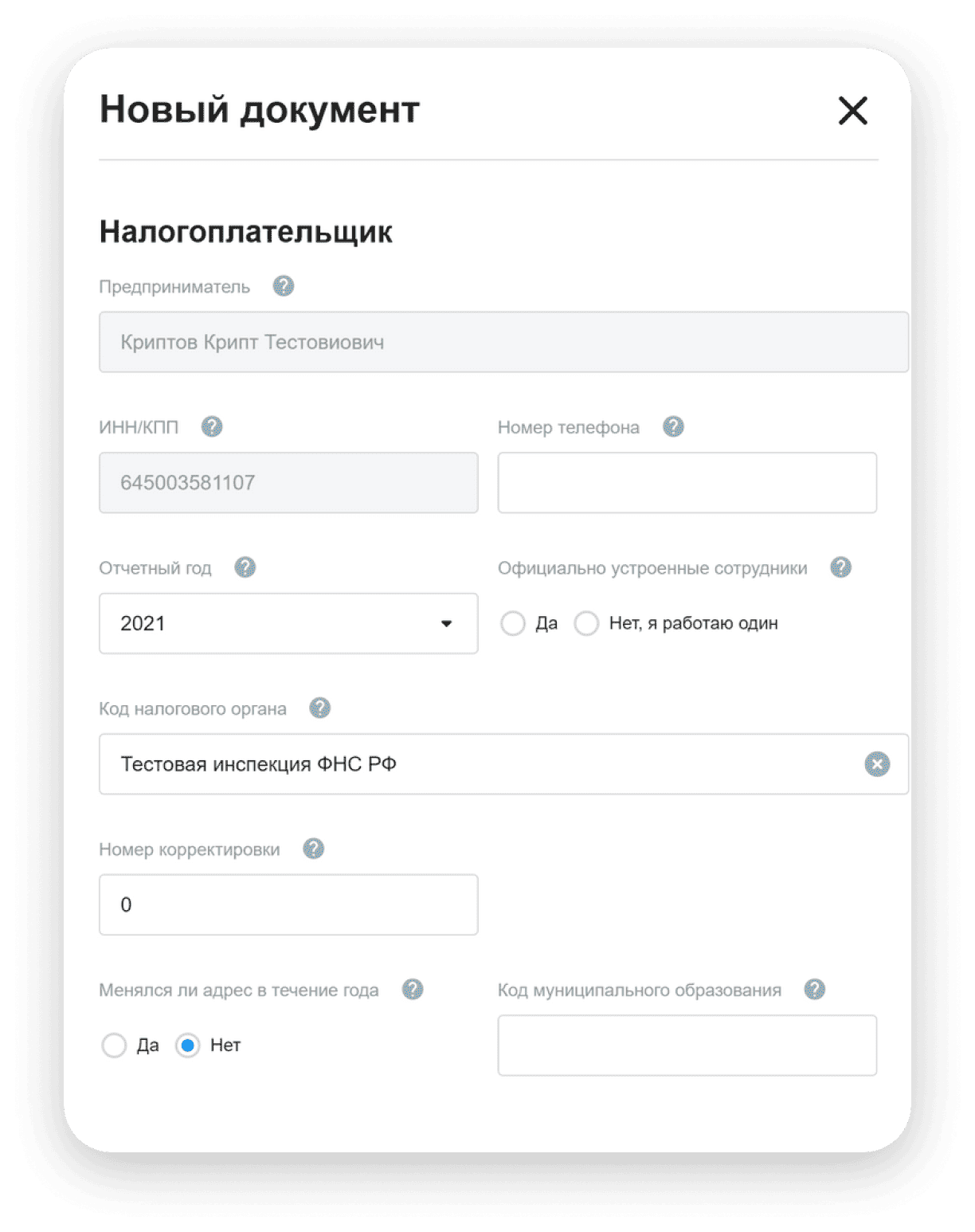

Часть полей система подтянет автоматически — данные возьмутся из вашей ЭЦП, зарегистрированной в сервисе. Остальное нужно заполнить вручную:

6. Телефон — укажите свой мобильный.

7. Отчётный год — выберите нужный период.

8. Наличие сотрудников: ставьте «Да», если у вас в отчётном году работали официально оформленные сотрудники, кроме вас самого; ставьте «Нет», если работников не было.

9. Номер корректировки: «0» — если декларация подаётся впервые, «1» — если пересдаёте декларацию первый раз; «2», «3» и так далее — при последующих уточнениях.

10. Код налоговой инспекции — впишите номер своего отделения ФНС. Найти его можно на официальном сайте налоговой.

11. Изменение адреса. Если в течение выбранного года вы меняли адрес регистрации как ИП, в этом поле укажите «Да». Если адрес не менялся — ставьте «Нет».

12. Код муниципального образования (ОКТМО). Здесь вписывается код того муниципалитета, где вы состоите на учёте по УСН. Найти его можно на сайте ФНС: достаточно ввести свой адрес, и в строке «Муниципальное образование» первые 8 цифр будут нужным кодом.

13. Когда все заполнено, нажмите «Далее».

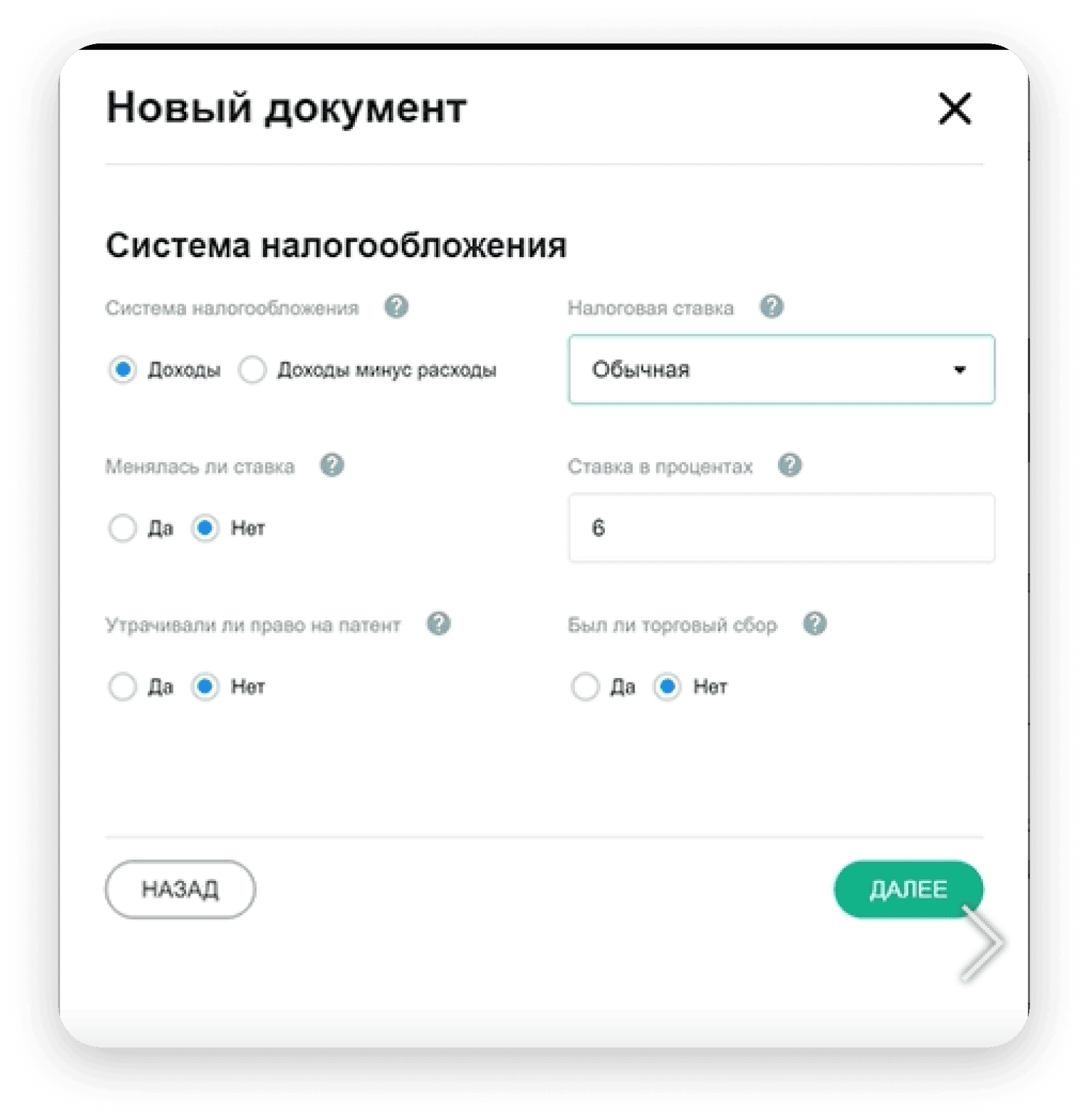

14. Система налогообложения. Укажите объект: «Доходы» или «Доходы минус расходы».

15. Ставка налога. Доступны три варианта: обычная, повышенная или пониженная.

Если пользовались льготами и ставка у вас ниже стандартной, выберите пониженную и заполните обоснование. В поле «Статья, пункт и подпункт закона» внесите ссылку на ст. 346.20 НК РФ и нужный код:

- 3462010 — для объекта «Доходы»;

- 3462020 — для «Доходы минус расходы»;

- 3462030 — для плательщиков из Крыма и Севастополя;

- 3462040 — для налоговых каникул.

Если превысили лимиты по доходу или численности, выбирайте повышенную ставку.

Во всех остальных случаях оставляйте обычную — система подставит её автоматически.

16. Менялась ли ставка. Если в течение года у вас увеличилась ставка (например, из-за превышения лимитов) или были налоговые каникулы — ставьте «Да» и укажите ставку отдельно за каждый квартал. Если изменений не было — «Нет».

17. Ставка в процентах. Запишите конкретное значение. По умолчанию это 6% для «Доходов» и 15% для «Доходов минус расходы».

18. Патент. Если в отчётном периоде у вас был патент и вы его потеряли (например, выручка превысила 60 млн ₽), выберите «Да». Если патента не было или право не теряли — «Нет».

18. Торговый сбор. Ставьте «Да», если вы плательщик торгового сбора. Если даже не слышали о нём — значит «Нет».

19. Снова нажимаем «Далее».

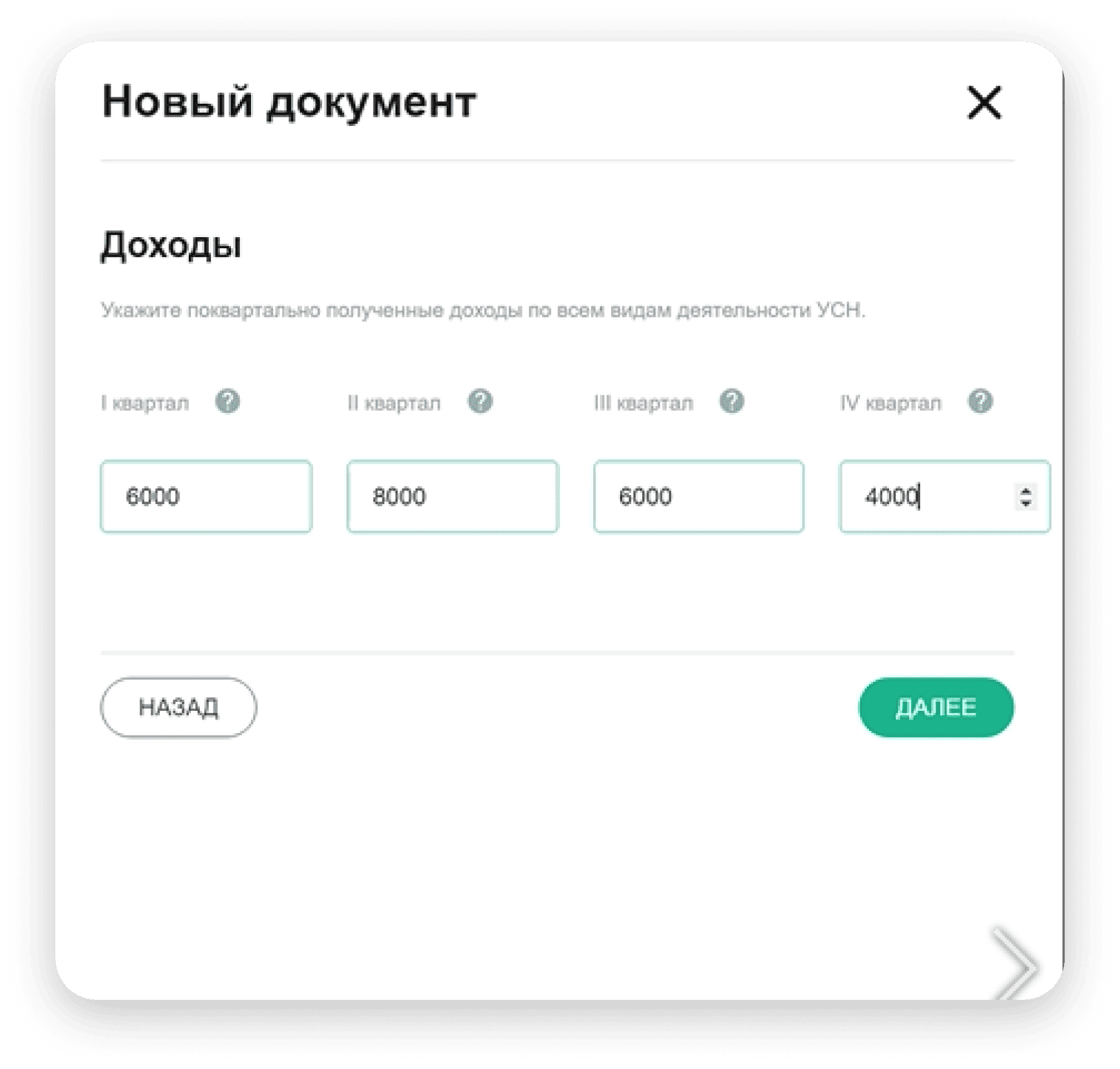

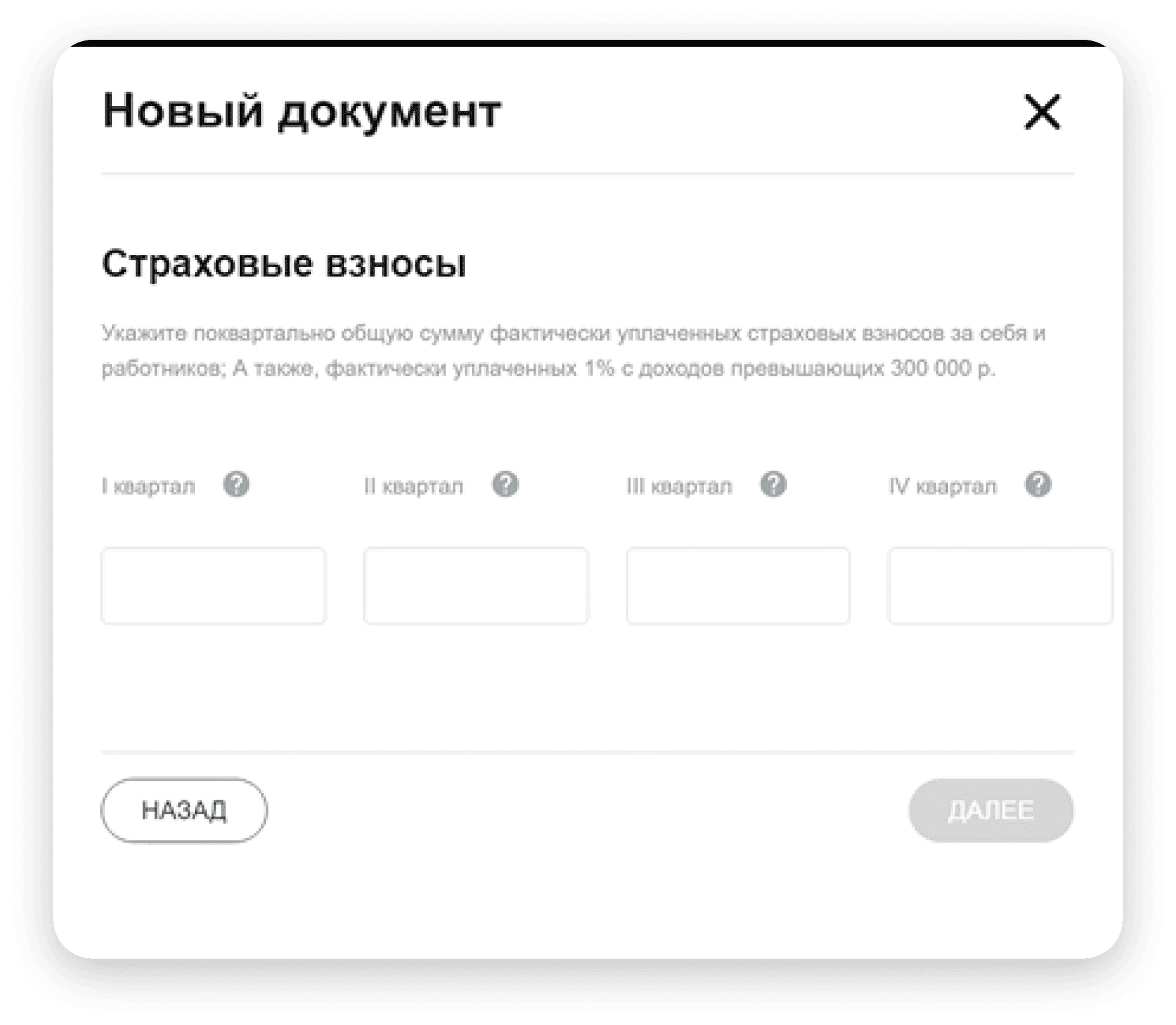

21. Укажите все налогооблагаемые доходы помесячно по кварталам за отчётный год. Данные можно подтянуть из КУДиР или собрать самостоятельно — через кассовый терминал, отчёты ОФД или выписки с расчётного счёта в банке.

22. После внесения информации нажмите «Далее», чтобы перейти к следующему этапу.

23. Запишите сумму страховых взносов, которые действительно перечислили в течение отчётного года. Источник данных — КУДиР или выписка с вашего расчётного счёта.

24. После ввода информации нажмите «Далее», чтобы продолжить заполнение.

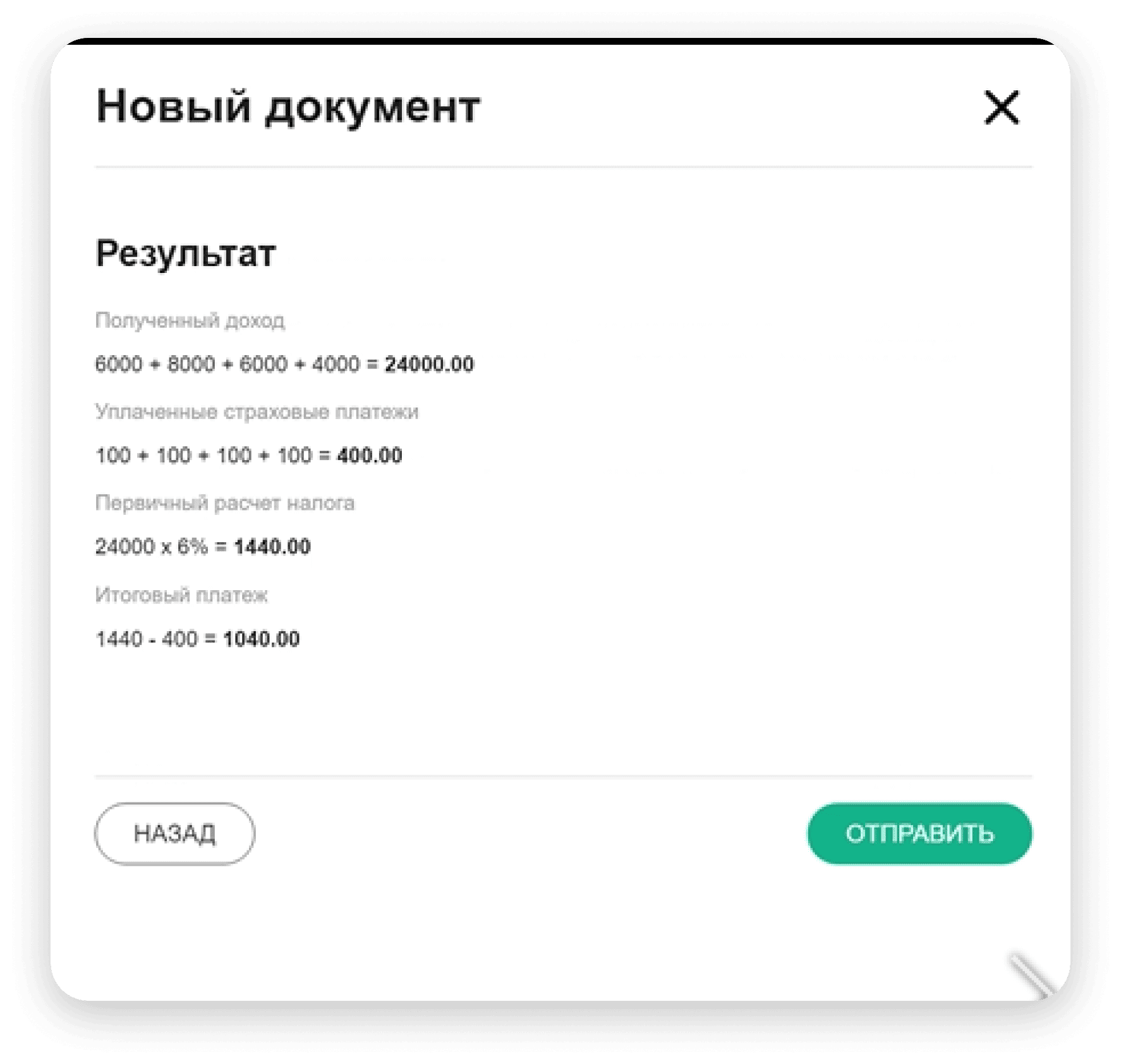

25. На финальном этапе система покажет предварительные результаты всех расчётов. Внимательно проверьте внесённые данные. Нажмите «Посмотреть», чтобы открыть готовое заявление. Если всё верно, кликните «Подтверждаю правильность указанных данных», а затем «Отправить».

26. После этого документ будет подписан вашей ЭЦП. Убедитесь, что рабочее место полностью настроено для работы с электронной подписью, и дождитесь уведомления о том, что декларация успешно отправлена.

27. После отправки декларации вы можете отслеживать её состояние по статусам. Все черновики и отправленные документы отображаются в таблице, где можно открыть любой черновик и продолжить работу.

- Отправлен — документ успешно ушёл в ФНС.

- Ошибка — при передаче произошла ошибка, требуется проверка.

- Черновик — документ ещё не завершён. Можно заполнять по частям, сохраняя промежуточные результаты.

- Принят ЭОД — декларация успешно принята, процесс завершён.

28. Спустя несколько дней зайдите в личный кабинет и проверьте, что заявление доставлено в налоговую. Как правило, это занимает 2-3 рабочих дня.

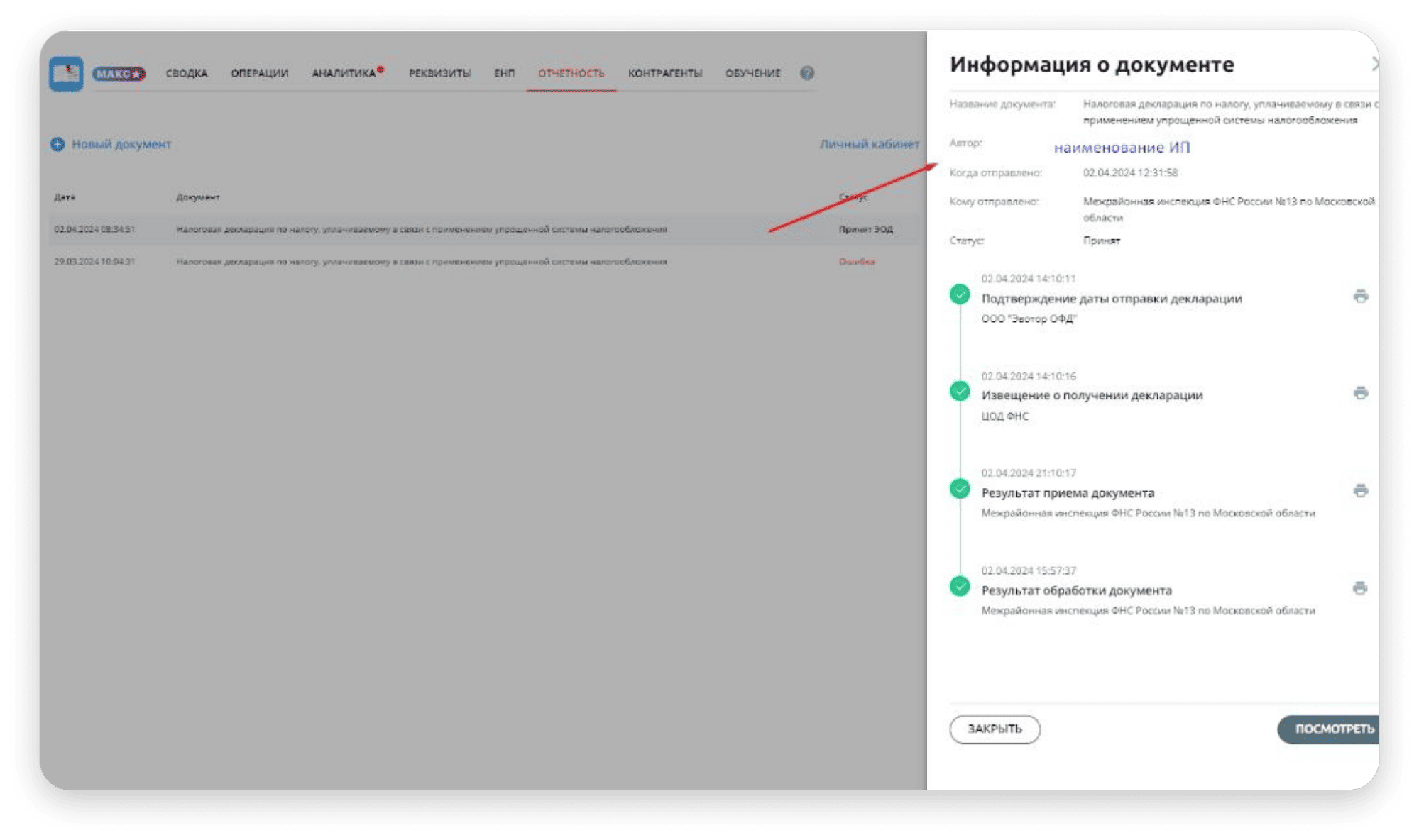

29. Откройте раздел «Отчётность».

Кликните на нужную декларацию — откроется вся информация о документе: кто её заполнял, дата отправки, получатель, текущий статус и все шаги процесса сдачи.

30. Нажав на значок принтера, вы сможете просмотреть и распечатать квитанции: об отправке, получении, принятии и результатах обработки документа.

Что будет, если не подать декларацию

Если декларация по УСН не сдана вовремя, придётся заплатить штраф по п.1 ст.119 НК: от 1000 ₽ до 30% от суммы неуплаченного налога. Кроме того, руководителя компании или ИП могут оштрафовать по ст.15.5 КоАП на сумму 300–500 ₽. Также через 20 дней налоговая имеет право заблокировать счёт ИП в соответствии с п. 3 ст. 76 НК.

| С «Книгой учёта» Эвотора не получится забыть про декларацию — важные события налогового календаря всегда будут перед глазами, а заполнение декларации не займёт более 15 минут.

|

Подытожим

- Сдача декларации обязательна для всех предпринимателей на УСН 6% — сроки: до 25 апреля для ИП, до 25 марта для организаций.

- Какие листы включать: титульный лист, разделы 1.1 и 2.1.1; при торговом сборе — дополнительно 2.1.2. Остальные разделы — только при особых условиях.

- Налоги и авансы можно уменьшать на страховые взносы; авансы платятся по кварталам, итоговая сумма — в конце года.

- Способы подачи декларации: вручную, через почту, ТКС или полностью в электронном виде через приложение КУДиР и ЭЦП.

- Последствия несдачи: штраф от 1000 ₽ до 30% от неуплаченного налога, дополнительные штрафы для руководителя/ИП, возможная блокировка счета через 20 дней.